PROCEDIMIENTO DE ANÁLISIS DE LOS COSTOS MEDIOAMBIENTALES EN EL HOTEL PULLMAN CAYO COCO

ENVIRONMENTAL COSTS ANALYSIS PROCEDURE AT THE PULLMAN CAYO COCO HOTEL

Autores: Yudier Arnaiz Sorí1

Roberto Javier Palenzuela Rodríguez2

Yudelmys Rendón González3

Institución: 1Fondo Cubano de Bienes Culturales. Filial Ciego de Ávila, Cuba

2Sucursal de Transporte al Turismo Ciego de Ávila, Cuba

3Universidad de Ciego de Ávila Máximo Gómez Báez, Cuba

Correo electrónico: yudier@cav.fcbc.cu

roberto.palenzuela@cav.transtur.cu

|

Arnaiz, Y.; Palenzuela, R.J. y Rendón, Y. Procedimiento de análisis de los costos medioambientales … Pág. 171-187 Recibido: 08/06/2021 Aceptado: 24/10/2021 Publicado: 15/01/2022 |

Universidad & Ciencia Vol. 11, No. 1, enero-abril (2022) ISSN: 2227-2690 RNPS: 2450 |

RESUMEN

El turismo representa una actividad importante para la economía mundial, sin embargo, en su relación con el medio ambiente provoca un constante deterioro del entorno natural. No solo ha transformado el aspecto físico de las zonas turísticas, sino que ha generado graves trastornos ecológicos. En el Hotel Pulman Cayo Coco, se destaca la ausencia de un análisis medioambiental, motivado por la no utilización de indicadores que permitan valorar, medir e informar los aspectos cuantitativos y cualitativos que puedan influir en la toma de decisiones relacionadas con los costos medioambientales. En la investigación se emplearon diferentes métodos científicos para determinar el grado de asociación entre las variables que inciden en el medio ambiente, lo que permitió cumplir con el objetivo del mismo, dirigido a la aplicación de un procedimiento de análisis de los costos y gastos ambientales, sustentado en técnicas de la Contabilidad de Gestión, para el mejoramiento de la toma de decisiones oportunas sobre la gestión medioambiental en una instalación hotelera. A partir de los fundamentos asumidos se propone un procedimiento concebido en tres fases: una preliminar dedicada a la identificación y selección de las variables medioambientales, otra de control dirigida al cálculo de los costos de dichas variables y por último la de análisis que concibe la comparación de los resultados, así como la valoración del comportamiento de los ratios asociados al medio ambiente.

Palabras clave: Costos medioambientales, Gestión medioambiental, Procedimientos de análisis de los costos, Turismo.

ABSTRACT

Tourism represents an important activity for the world economy and is related to the environment, which is why it has become a constant deteriorator of the natural environment. Not only has it transformed the physical appearance of tourist areas, it has also generated serious ecological disruption. At the Hotel Pulman Cayo Coco, the absence of an environmental analysis stands out, motivated by the non-use of indicators that allow assessing, measuring and reporting quantitative and qualitative aspects that may influence decision-making related to environmental costs. In the research, different scientific methods were used to determine the degree of association between the variables that affect the environment, which made it possible to fulfill the objective of the same, aimed at the application of a procedure for the analysis of environmental costs and expenses, supported by Management Accounting techniques, to improve timely decision-making on environmental management in a hotel facility. Based on the assumed foundations, a procedure conceived in three phases is proposed: a Preliminary one dedicated to the identification and selection of environmental variables, another one for control aimed at calculating the costs of said variables and finally the analysis that conceives the comparison of the results as well as the assessment of the behavior of the ratios associated with the environment.

Keywords: Cost analysis procedures, Environmental costs, Environmental management, Tourism.

INTRODUCCIÓN

El sector turístico ha adquirido cada vez mayor importancia en el ámbito mundial, constituye una importante rama de la economía que durante las últimas décadas ha experimentado un desarrollo expansivo, con sorprendentes ritmos de crecimiento que en muchos países superan en dinamismo a sectores con un desarrollo tradicional.

Es válido destacar el grado de significación que tiene el sector turístico en la economía de muchos países, tanto por el nivel de riqueza que genera como por el empleo que proporciona. Es un sector en continuo crecimiento directamente relacionado con el proceso de tercerización de la economía, un factor de equilibrio fundamental de las macro magnitudes referidas al sector exterior y un área fundamental en el entramado empresarial nacional.

La industria turística constituye una importante rama de la economía que durante las últimas décadas ha experimentado un desarrollo expansivo, con sorprendentes ritmos de crecimiento que superan en dinamismo a sectores con un desarrollo tradicional en muchos países, además ha adquirido cada vez mayor importancia en el ámbito mundial.

Hoy el turismo es una de las principales industrias a nivel global. Para el año 2021 la Organización Mundial del Turismo (OMT) proyecta 1.600 millones de llegadas de turistas internacionales y un volumen total de ingresos por este concepto de 2 billones de dólares, pronóstico que se vio afectado por la situación mundial de la pandemia por la COVID 2019. Sin embargo, la mayoría de las regiones del mundo, así como muchos países y muchas áreas dentro de esos países, todavía están lejos de haber realizado todo su potencial de desarrollo turístico.

La actividad turística en Cuba tiene sus inicios en la etapa de la seudo república, aunque ha venido desarrollándose vertiginosamente como parte indisoluble de la sociedad, alcanzó un protagonismo esencial en la infraestructura económica de nuestro país a partir del derrumbe del campo socialista e instauración del llamado período especial en 1990, momento en el cual la denominada industria del ocio se convirtió en la más dinámica de las actividades económicas del país y hacia este sector fue dirigido el mayor número de inversionistas extranjeros llegados a la nación en aquel momento, por lo que esta actividad económica devino en la locomotora de la economía nacional durante los años de cierre del siglo XX e inicios del siglo XXI.

Aparejado a ello, no estuvo exento de dificultades y tropiezos los cuales se fueron afrontando con soluciones prácticas en busca de ir penetrando la oferta del turismo cubano en el mercado internacional, y consolidando su propia demanda, atemperándose siempre a los cambios en el mercado turístico, las nuevas tendencias que se imponen y los cambios en el perfil psicológico del turista son elementos que alteran sin dudas el entorno competitivo de los destinos a nivel mundial. El mercado turístico es cada día más cambiante, innovador y revolucionario. Los turistas son cada día más exigentes, cultos y atrevidos. Sus expectativas han evolucionado obligando a los destinos a responder a estas expectativas. Morgado (2009)

No obstante, el desarrollo del turismo en la actualidad, está acompañado de realidades y retos que obligan a las organizaciones, profesionales o funcionarios de esta rama a evaluar nuevos factores, estrategias o mecanismos que le permitan insertarse en los novedosos preceptos de la competitividad, del mercado o sea, buscar nuevos conceptos de gestión que permitan minimizar los costos, dado el incremento de la competencia y el crecimiento masivo del turismo, todo esto sin afectar la calidad del servicio que se presta al cliente. En otras palabras, estamos llamados a ser eficientes, eficaces y económicos en lo que a gestión turística respecta.

El desarrollo del turismo cubano se ha sustentado en sus fortalezas como país y como destino turístico. La Habana, Varadero, Holguín y Jardines del Rey se han consolidado como las principales regiones turísticas, ya que en estas se concentran las mayores capacidades de alojamiento para el turismo internacional.

A pesar de los beneficios que el sector del turismo ha traído históricamente dicha actividad ha sido sinónimo de degradación medioambiental, el deterioro de sus recursos ha parecido ser el precio que regiones enteras han tenido que pagar por desarrollarse económicamente gracias al turismo. “Esto debe equilibrarse a punto de que pueda realizarse un desarrollo turístico sin que ello implique un deterioro del entorno” (Boullon, 2018). Es en este marco que se ha empezado a hablar de Turismo sostenible.

El interés del estudio de las relaciones entre turismo y medio ambiente no radica solamente en su importancia económica relativa, sino también por su propia idiosincrasia, la actividad turística se desarrolla en simbiosis con el entorno. El logro de un adecuado equilibrio entre ambos es imprescindible, ya que el turismo es un sector que vive de la prestación de servicios que explotan atractivos naturales, paisaje, clima, playas, ecosistemas, a los que la actividad turística contribuye a deteriorar y a destruir.

Con relación a esto, se considera preciso analizar desde un enfoque integrador la influencia de este sector en el medioambiente y su repercusión en los resultados económicos de las instalaciones hoteleras.

Se hace necesario además un cambio de mentalidad empresarial. El entorno natural se ha de integrar en la organización y ello a través de un proceso de concienciación ecológica, que puedan influir en el comportamiento de las organizaciones y medidas que estimulen la protección del entorno natural.

Con la implantación de leyes que buscan la preservación y cuidado del medio ambiente se ha ampliado el campo de la profesión contable, no solo desde la técnica, sino también desde la toma de decisiones que ayuden a las empresas de manera más eficiente en la utilización de los recursos y herramientas existente en cada organización.

El estudio de los costos asociados al medioambiente, así como su repercusión en los resultados de las organizaciones han sido temas de gran importancia tratados por especialistas de diferentes países, sin embargo, el enfoque de análisis por parte de los economistas cubanos sobre esta problemática aún no ha sido abordado en toda su extensión, de ahí que investigar este tema en la práctica empresarial cubana constituye un tópico sobre el que vale la pena reflexionar.

Se hace necesario insertarse en el estudio de los costos medioambientales de las instalaciones hoteleras, y resulta un proceso complejo a pesar de la existencia de un marco teórico, se adolece de un instrumento metodológico que posibilite dar respuesta a las afectaciones económicas producto del impacto negativo sobre el medioambiente, a esto se une el hecho de que los costos medioambientales son registrados como gastos del ejercicio económico, destacándose la ausencia de un adecuado tratamiento de éstos, por la no utilización de indicadores que permitan informar los aspectos cuantitativos y cualitativos que puedan influir en la toma de decisiones medioambientales.

Las insuficiencias y limitaciones anteriores sirvieron de base para plantear el problema científico a resolver:

¿Cómo tomar decisiones oportunas sobre los costos medioambientales en el Hotel Pullman Cayo Coco del Polo Turístico Jardines del Rey?

Para dar solución al problema enunciado se desarrolló el presente trabajo con el objetivo general siguiente:

Diseñar un procedimiento de análisis de los costos y gastos ambientales, sustentado en técnicas de la Contabilidad de Gestión, para el mejoramiento de la toma de decisiones oportunas sobre la gestión medioambiental en el Hotel Pullman Cayo Coco del Polo Turístico Jardines del Rey.

MATERIALES Y MÉTODOS

En el desarrollo del trabajo se emplearon los métodos y técnicas de investigación que a continuación se detallan.

Métodos del nivel teórico:

1. Método analítico sintético. Posibilita el estudio de forma aislada de los antecedentes del diseño, sus técnicas, ideas, así como las herramientas de la Contabilidad de Gestión y la Gestión Medioambiental.

2. Método matemático. Permite el cálculo y la realización de tablas y gráficos para una mejor comprensión de la información.

3. El método histórico lógico. Posibilitó el análisis de la evolución histórica de los costos medioambientales, su clasificación y el estudio de las herramientas de la contabilidad de gestión.

- El método inductivo deductivo. Utilizado fundamentalmente en la caracterización del objeto y el campo de acción de la investigación.

Los métodos del nivel empírico:

- La observación y análisis documental. Permitieron diagnosticar el problema e identificar técnicas estadísticas para validar la propuesta.

2. La entrevista. Fue necesaria la consulta a especialistas del área de servicio, económica y administración.

3. El criterio de expertos. Se utilizó para validar la calidad del procedimiento propuesto.

Fueron utilizados otros métodos particulares entre los que se destacan: la matriz de correlación y métodos estadísticos para determinar correlación de los costos y gastos.

RESULTADOS Y DISCUSIÓN

En la actualidad, desde el punto de vista de la gerencia, una buena administración no puede prescindir de la aplicación de técnicas de la contabilidad de gestión para una racional toma de decisiones en la empresa. Por esta razón, se abordarán minuciosamente los criterios de los diferentes pensadores que han estudiado el tema.

La Contabilidad de Gestión principal sistema de información de la organización ha de captar, registrar, procesar y transmitir toda la información, interna y externa, para abordar el proceso de toma de decisiones que se produce en la empresa, informando acerca de todas las variables del entorno y de la propia organización que puedan tener una influencia significativa sobre la actuación empresarial, Blanco, M.I.(2000), conociéndose como proceso al conjunto de actividades realizadas con un determinado fin, que persigue un objeto global y que puede derivar en un output material o inmaterial.

El economista Sáez (2000), enfoca la Contabilidad de gestión, “…como un sistema informativo responsabilizado con la presentación contable relevante y oportuna para adopción de decisiones, oportunas. La oportunidad de la información contable exige a veces que se den datos anticipados a los hechos a través de los presupuestos.

Al respecto el economista español Ripoll (2000), expresó “…. La contabilidad de gestión, en particular su diseño, implantación y explotación, debe estar vinculada, por un lado, a la estrategia empresarial y a la estructura organizativa y por otro lado, debe considerar su influencia e interrelación con las personas que componen la empresa y con la cultura de la organización…”

Dentro de la Contabilidad de Gestión existe un área que se encarga del estudio de los costos medioambientales denominada Contabilidad de Gestión Medioambiental (CGMA), la cual tiene como principal objetivo la utilización de datos sobre los costos medioambientales y el desempeño en las decisiones empresariales y las operaciones.

Según la Asociación Española de Contabilidad y Administración de Empresas (AECA, 1996) no existe una CGMA como una disciplina independiente de la contabilidad de gestión, sino que se trata de registrar, valorar, racionalizar y en la medida de lo posible controlar, a través de la contabilidad de gestión, la proyección ambiental de la empresa, con el fin de suministrar a la organización la información relevante para la toma de decisiones empresariales.

Por su parte Blanco (2000), señala que, la CGMA, es aquella que tiene en cuenta el impacto del medio ambiente, de manera que dicho impacto es recogido en el ámbito de la contabilidad de costos, y racionalizado en el ámbito de la contabilidad de gestión, permitiendo, obtener una evaluación de la gestión medioambiental de la empresa en función tanto de sus características cualitativas como cuantitativas.

Por consiguiente, la emisión de informes medioambientales, constituye un elemento fundamental de la CGMA, ya que, por medio de ellos incluye información importante sobre el desempeño medioambiental de la empresa, sus costos y beneficios, que debe ser analizada por las partes interesadas tanto externas, como internas, y tomada en cuenta para la toma de decisiones, con el propósito de lograr la ecoeficiencia, producir bienes y servicios más útiles, a la vez que se reducen los impactos medioambientales negativos, y el consumo de recursos naturales, apoyando así el desarrollo sostenible.

Según criterio de los autores la información recogida mediante este sistema, se puede utilizar para planificar, evaluar y controlar de diversas maneras:

Ø Planificar y dirigir la atención de la gestión.

Ø Informar las decisiones como compras, inversiones de capital, costos y precios de productos, el riesgo de gestión, diseño de productos o procesos, el cumplimiento de estrategias.

Ø La motivación y evaluación del desempeño para mejorar los resultados.

La CGMA al igual que la contabilidad de gestión convencional por sus características propias de adaptación, según el tipo de organización donde se aplique, no se rige estrictamente por normas contables, a pesar de, algunas organizaciones a nivel internacional han emitido diversas normativas que, aunque no son de obligatorio cumplimiento, sirven de guía para la elaborar informes medioambientales, que posibiliten recolectar, cuantificar, registrar y analizar la información financiera y no financiera relacionada con los aspectos medioambientales que afectan a la empresa.

Los costos medioambientales, control y análisis

Los costos ambientales, igual que cualquier otro tipo de costo, pueden ser medidos y clasificados atendiendo a criterios como su naturaleza, su función, su relación con los objetos de costo, el volumen de actividad, la adopción de decisiones, el control, etc.

Otros criterios se relacionan con su frecuencia de ocurrencia. De acuerdo con este criterio, los costos ambientales pueden clasificarse en costos ordinarios y extraordinarios. Los costos ambientales ordinarios se derivan de las operaciones corrientes y son aquellos que la organización soporta de forma habitual, mientras que son extraordinarios aquellos cuya frecuencia es baja y por tanto son esporádicos. En esta clasificación ha de considerarse que, dependiendo de la gestión ambiental que la organización desarrolle, algunos costos de los considerados ordinarios podrían ser extraordinarios y viceversa. (Mallo, 1991)

En función de las actividades que los generan. Atendiendo a este criterio pueden diferenciarse los costos ambientales siguientes:

Costos de prevención, que son todos aquellos relacionados con el aseguramiento de la calidad ambiental en la organización, incluyendo los costos de análisis y evaluación que comprenden todos los elementos que permiten determinar la posición de la organización respecto al entorno vital. Cada vez son más las empresas turísticas que están aplicando normas de calidad en la prestación de sus servicios, y asumiendo costos que redundarán en un beneficio futuro, pues al contrario de lo que suele suponerse los costos de la no calidad, son más perjudiciales, pues como vemos a lo largo de este trabajo, los recursos ambientales son agotables y su uso indiscriminado termina produciendo pérdidas significativas, que pueden llegar a ser absolutamente dañinos para el medio ambiente y un quiebre para el establecimiento.

(Fernández y Arellano, 1995) definen los costes medioambientales como “el consumo, necesario y debidamente valorado, de factores de producción relacionados con: los recursos naturales necesarios para la producción, la asimilación por el entorno natural de desechos de las actividades de producción y consumo y el conjunto de bienes y servicios naturales que se orientan a las necesidades vitales y de calidad de vida del ser humano”.

Los costes medioambientales son los derivados del consumo de recursos naturales y de la prevención, reducción y restauración de los impactos medioambientales negativos producidos por la actividad productiva.

“Como consecuencia de la tradicional falta de preocupación por estos temas, las empresas han venido considerando con frecuencia los costes medioambientales en que iban incurriendo como gastos del ejercicio en que se producen, cuando resulta evidente que algunos gozan de las características precisas para ser considerados bien como gastos activables, bien como inversiones” (Ripoll y Crespo, 1998, 22).

El reconocimiento contable de los costes medioambientales ofrece tres posibilidades principales:

Ø Los costes medioambientales como gasto o pérdida del ejercicio.

Ø Su consideración como gastos a distribuir en varios ejercicios.

Ø Su registro como inversión.

Control de los costos ambientales

Al ser los costos el parámetro que mide el impacto de los resultados en las organizaciones, surge una nueva necesidad que es la de buscar una mayor racionalización y control de los mismos, a efectos de no incorporar a la estructura de costos ambientales, conceptos que no hagan a la normalidad de las actividades o acciones operativas y preventivas/correctivas. Para ello es necesario contar con:

Ø Información más amplia, relevante y oportuna que la que brinda la contabilidad de costos tradicional.

Ø Técnicas y herramientas de gestión, vinculadas con el control de las operaciones.

Ø Una estructura informática que permita evaluar la contribución económica ambiental. El control surge como consecuencia de factores internos y externos y comprende dos procesos claramente definidos:

a) Previo, en el cual se formulan objetivos y metas que se traducen en la planificación.

b) Posterior, sustentado en el cumplimiento de los objetivos y metas, que se traducen en la evaluación.

En el contexto medioambiental el control juega un rol preponderante, por las características propias de la actividad, hechos internos y externos, ya que deberá dar cumplimiento a objetivos mínimos en diferentes campos de acción:

a) Grado de cumplimiento de la legislación ambiental.

b) Grado de efectividad y cumplimiento de las medidas de mitigación de los efectos.

c) Identificación, evaluación y control de los riesgos y deterioros ambientales y, por lo tanto, los posibles riesgos jurídicos y económicos que los mismos provocan en la organización.

Procedimiento de control y análisis de los gastos asociados a la actividad económica ambiental en el Hotel Pullman Cayo Coco

El diseño del procedimiento se realizó a partir de una secuencia de fases que permiten llevar a cabo el control y análisis de los costos y gastos medioambientales en el hotel objeto de estudio.

Su diseño tributa al objetivo general declarado y se expone en la siguiente figura que contempla tres fases:

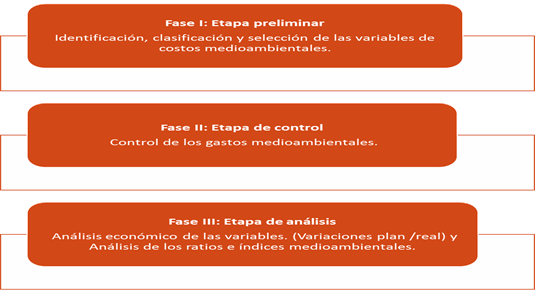

Figura 1. Procedimiento de control y análisis de los gastos asociados a la actividad económica ambiental

FASE 1: Etapa Preliminar (Identificar, clasificar y selección de las variables de Costos Medioambientales)

FASE 2: Etapa de Control (Control de los Gastos Medioambientales)

FASE 3: Etapa de Análisis (Análisis económico de las variables. Variación Plan/Real. Análisis de los Ratios e Índices Medioambientales)

Descripción de cada fase del procedimiento propuesto:

ETAPA PRELIMINAR

En esta etapa se define la necesidad de una evaluación y análisis de los costos y gastos asociados a la actividad económica ambiental. La importancia de esta etapa radica en que es en ella donde se determina si la acción propuesta presenta impactos potenciales significativos de carácter positivo o negativo para la oportuna toma de decisiones.

La identificación y clasificación define la pertinencia de estudios más detallados, por lo que se propone utilizar como técnica un diagnóstico participativo para identificar los costos generados por el cuidado y prevención del entorno, lo que contribuirá al análisis de la situación financiera de la instalación con un enfoque ambiental.

En este diagnóstico deben participar investigadores y expertos conocedores de la temática, así como especialistas y técnicos del área de administración y del departamento de calidad del hotel, los que se consideran especialista con un alto dominio de la temática tratada.

ETAPA DE CONTROL

Para controlar los costos derivados de las acciones medioambientales realizadas para prevenir o mantener el entorno en una instalación hotelera, se propone realizarlo a través del control de los costos asociados a los servicios recibidos en función del medioambiente.

Control de los costos

En correspondencia con el criterio ofrecido por los compañeros del departamento de calidad de la instalación y el jefe de administración y de acuerdo a la definición abordada en el capítulo anterior, se propone utilizar el siguiente modelo para el control de estos costos.

Tabla No. 1 Comportamiento de los gastos. UM:

|

(01) Área: |

|

(02) Mes: |

Año:2019 |

|

CONCEPTO| |

PLAN |

REAL |

VARIAC |

|

01 SERVICIO ECOLÓGICOS |

|

|

|

|

02 Alarma y monitoreo de la playa |

|

|

|

|

03 Costos en bolsas plásticas |

|

|

|

|

04 Costos de agua y alcantarillados |

|

|

|

|

05 Reparación y mantenimiento de equipo de bombeo |

|

|

|

|

06 Reparación y mantenimiento a equipos residuales |

|

|

|

|

07 Mantenimiento áreas verdes |

|

|

|

|

08 Servicios de limpieza y Recogida de basura |

|

|

|

|

09 SERVICIO INDUCIDOS |

|

|

|

|

10 Costos de Fumigación |

|

|

|

|

11 Control de Vectores |

|

|

|

|

12 TOTAL COSTOS AMBIENTALES |

|

|

|

|

13 COSTOS TOTALES |

|

|

|

Fuente: Elaboración propia

A continuación, se reflejan las formas de llenado de cada celda con la información detallada:

Forma de llenado:

Celda (01) – Para reflejar el nombre del área.

Celda (02) – Se reflejará el mes y año en que se realiza el control.

Fila (01) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Son originados por los servicios de limpieza contratados. Suma de Fila 02:

Fila (02) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a los servicios de alarma y monitoreo de la playa.

Fila (03) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a los gastos en bolsas plásticas.

Fila (04) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a los gastos de agua y alcantarillados.

Fila (05) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a la reparación y mantenimiento de equipo de bombeo.

Fila (06) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a la reparación y mantenimiento a equipos residuales.

Fila (07) – Se realizarán las anotaciones correspondientes a los costos plan, real y las variaciones. Se corresponde con los servicios de mantenimiento áreas verdes.

Fila (08) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a servicios de limpieza y Recogida de basura.

Fila (09) – Se realizarán las anotaciones correspondientes a los costos plan, real y las variaciones. Se corresponde con los servicios inducidos contratados.

Fila (10) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido a los gastos de fumigación.

Fila (11) – Se realizarán las anotaciones correspondientes al plan de costos por servicios ambientales recibidos; plan, real y las variaciones. Está referido al control de vectores.

Fila (12) – Se realizarán las anotaciones correspondientes a los costos plan, real y las variaciones, originados por los servicios de limpieza, de desinfección y desratización contratados. Suma de la Fila 01 y la Fila 07.

Fila (13) – Se realizarán las anotaciones correspondientes a los costos totales del hotel, obtenidos del estado de resultado.

De forma general, este modelo constituye un instrumento que recoge el comportamiento de los gastos asociados al entorno, la justificación de su utilización radica en su utilidad para poder determinar las variaciones y realizar el análisis.

ETAPA DE ANÁLISIS

Esta etapa corresponde a la aplicación correcta del alcance del estudio definido para un proyecto determinado. Aquí se revisan los impactos significativos, previamente identificados en la evaluación preliminar, especialmente aquellos de carácter negativo. Su importancia radica en el análisis detallado de los impactos ambientales.

Esta etapa cubre momentos importantes en la investigación, referidos al análisis de las variaciones de las salidas de efectivo por servicios ambientales recibidos de terceros.

Análisis de las variaciones de los costos y gastos

Una vez controlados los servicios recibidos por la entidad objeto de estudio, y que constituyen costos y gastos, se sugiere efectuar el análisis de las variaciones del real con relación al plan.

Las desviaciones se calculan a partir de la comparación entre la previsión y la realidad. Para definir la fórmula de una desviación en los gastos se suele poner en primer lugar el gasto real y posteriormente el gasto previsto. De esta forma, el signo de la desviación coincidirá con el hecho de que sea favorable o no para la empresa:

Variación = Gasto real – Gasto previsto

Signo positivo: desfavorable porque significa que los gastos reales son superiores a los previstos. Con relación al medioambiente, expresa que la entidad ha realizado más desembolsos que lo previsto, como resultado del incumplimiento de las normativas ambientales establecidas.

Signo negativo: favorable porque los gastos reales son inferiores a los previstos.

Con relación al medioambiente, expresa que la entidad ha realizado menos desembolsos que lo previsto, como resultado del incumplimiento de las normativas ambientales establecidas.

Los informes cualitativos juegan un importante papel para conocer con mayor claridad, cuál es la situación de la organización respecto al medioambiente, así como cuáles son las medidas a adoptar en caso de tener que hacer frente a determinados problemas medioambientales. El conocimiento de cuál es la situación ambiental de la organización frente al entorno y su evolución a través del tiempo va a facilitar, en gran medida, la ejecución de un control eficaz.

Análisis de los ratios e índices medioambientales.

A continuación, se describen las fórmulas para su cálculo, así como la interpretación de sus resultados. Los índices a considerar son los que se relacionan a continuación:

Financiamiento medioambiental (FIMA)

FIMA = GMAP / GMAR

Donde:

GMAP - gastos medioambientales planificados (tabla 1).

GMAR - gastos medioambientales reales (tabla 1).

Expresa cuánto la entidad desembolsa para el financiamiento de la actividad ambiental. Se acepta una razón de $0.98 a $1.00, significando lo que es gastado en función al entorno con relación al gasto ambiental planificado.

Responsabilidad medioambiental (Rema)

Rema = GMAR / GT

Donde:

GMAR - gastos medioambientales reales (tabla 1).

GT - gastos totales (tabla 1).

Este índice indica el peso de los gastos medioambientales en la estructura total de los gastos. Su tendencia es a aumentar, es decir, cuanto mayor sea el resultado se incrementará la responsabilidad de la instalación. Se acepta una razón de $0.30 a $0.35, esto significa cuánto se gastó en función de la actividad medioambiental con relación al gasto total de la instalación.

Responsabilidad ecológica (RECOL))

RECOL = GE / GMAR

Donde:

GE - Gastos ecológico o preventivos (tabla 1).

GMAR - Gastos medioambientales reales (tabla 1).

Responsabilidad inducida (RINDUC)

RINDUC = GI / GMAR

Donde:

GI – Gastos inducidos o de mantenimiento (tabla 1)

GMAR - Gastos medioambientales reales (tabla 1)

En correspondencia con la clasificación se proponen estos índices que indican la importancia de los gastos destinados a la preservación y mantenimiento del medioambiente incurridos por la organización respecto al total de costos y gastos.

El intervalo de comportamiento debe oscilar entre $0.10 a $0.13 para gastos de prevención; significa que, por cada peso gastado, se incurrió en las actividades de prevención ambiental.

Entre $0.08 a $0.10 para gastos de mantenimiento, significa que por cada peso gastado se incurrió en el mantenimiento del entorno.

CONCLUSIONES

Los resultados obtenidos permitieron arribar a las conclusiones siguientes:

1. La aplicación del procedimiento para el análisis de los costos ambientales demuestra que su diseño establece una concepción teórica novedosa con vista a desarrollar un proceso de mejora de la gestión medioambiental.

2. El procedimiento aplicado permite identificar los gastos que generan las actividades empresariales para el cuidado y conservación del medio ambiente.

3. Resulta limitado el tratamiento normativo y regulatorio enfocado a los gastos financieros asociados a la actividad medioambiental.

4. La aplicación de los índices evidencia, que la instalación ha llevado a cabo un inadecuado trabajo de prevención y mantenimiento del entorno, encontrándose los resultados fuera de los intervalos mínimos y máximos determinados.

REFERENCIAS BIBLIOGRÁFICAS

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA) (1996) Documento No. 13, Serie de Principios en Contabilidad de Gestión. España.

BLANCO, M. I. (2000). La investigación en Contabilidad de Gestión. VI Jornada de trabajo de Contabilidad de Costes y de Gestión. España.

BOULLON, R.C. (2018). Espacio turístico y desarrollo sustentable. Aportes y transferencias. Vol. 10, No. 2. pp. 17-24.

FERNÁNDEZ, C y ARELLANO, J. (1995) Costos derivados de la gestión ambiental. Técnica contable. VII Congreso de AECA. Sevilla.

MALLO RODRÍGUEZ, C. (1991). Contabilidad analítica. Costos, Rendimientos, Precios y Resultados. 4ta ed. España: Ministerio de Economía y Hacienda de España e Instituto de Contabilidad y Auditoría de Cuentas, 410 p.

MORGADO, Daniel, E. (2009). Modelo para el desarrollo de la Oferta Complementaria a partir de las potencialidades de los recursos naturales e históricos-culturales presentes en la Cayería Norte de Ciego de Ávila. Tesis en opción al título de licenciado en turismo. Universidad de Ciego de Ávila Máximo Gómez Báez, 2009. p. 12.

ORGANIZACIÓN MUNDIAL DEL TURISMO (2010). UNWTO World Tourism Barometer January 2010 (en inglés). Consultado el 18-03-2021. Volumen 8 No. 3.

RIPOLL FELIU, V. (2000). Contabilidad de Gestión Avanzada. Universidad de Valencia, España. 26 p.

RIPOLL, V. y CRESPO, C. (1998) Costes de la gestión medioambiental. En Técnicas contables. Vol. 50, No. 591, pp. 169-180.

SAEZ TORRECILLA, A. (2000). Cuestiones actuales de la contabilidad de gestión. Boletín estudios económicos. Vol. 49, pp. 146.